明けましておめでとうございます。

本年もどうぞ宜しくお願いいたします。

今回は、2024年1年間の資産推移を振り返りと2025年の投資方針をまとめました。

今年の年末休みは、9連休ですね。

この時間を有効活用すべく、日頃疑問に思っていてなかなか手付かずな、

下記2点についても考えてみます。

・個別株投資をやめ、インデックス投資一択にしてみる

・現金の保有を最低限にし、残りを全て投資にまわす

資産全体について

2024年末の資産状況

¥17,419,522(前年比+6,030,319)

増加した約600万円のうち、390万円が給与や賞与などの入金したお金になります。

従って、2024年の投資の含み益は約210万円になります。

1年で210万円の含み益ですが、月平均17.5万円増えている計算になるので、

ちょっとした2馬力のような収入です。

やはり投資で資産を増やしていく重要性を再認識した一年でした。

2024年に受け取った配当金【税引後】

¥226,048(前年比+121,060)

月あたり約1.8万円の配当金を達成することができました。

私の家計で行くと、この1.8万円で、毎月の光熱費・ケータイ・ジム代が賄えます。

まぁ、受け取った配当は今のところ、再投資していますので、

使うことはないですが、不労所得と考えると、心穏やかに過ごせます。

配当投資はこの精神衛生面に置いて、非常にメリットを感じます。

2025年に向けた、投資方針の見直し

昨年一年間、投資を行う中で、疑問に持っていた点を下記2点にまとめてみます。

①個別株かインデックス投資か?

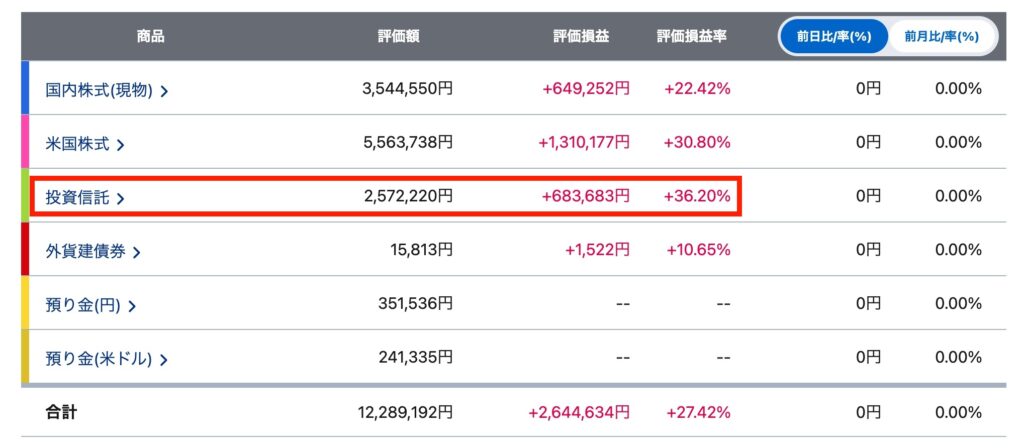

この一年を振り返って、個別株と、投資信託(インデックス投資)の投資成績比較です。

数字だけ見ると投資信託の36.20%が秀逸ですね。

個別株も悪くないのですが、配当利回り(3%前後)を加算しても、投資信託には及ばないことがわかります。(非常にざっくりな分析で恐縮ですが、笑)

私は現在、毎月の投資として、個別株15万円と投資信託5万円を積立ており、個別株にウエイトを置いた投資スタイルになっています。

2024年の投資成績を振り返り、投資信託のパフォーマンスの良さから、

2025年は少しこのスタイルを見直そうと思います。

②現金保有による投資機会の損失

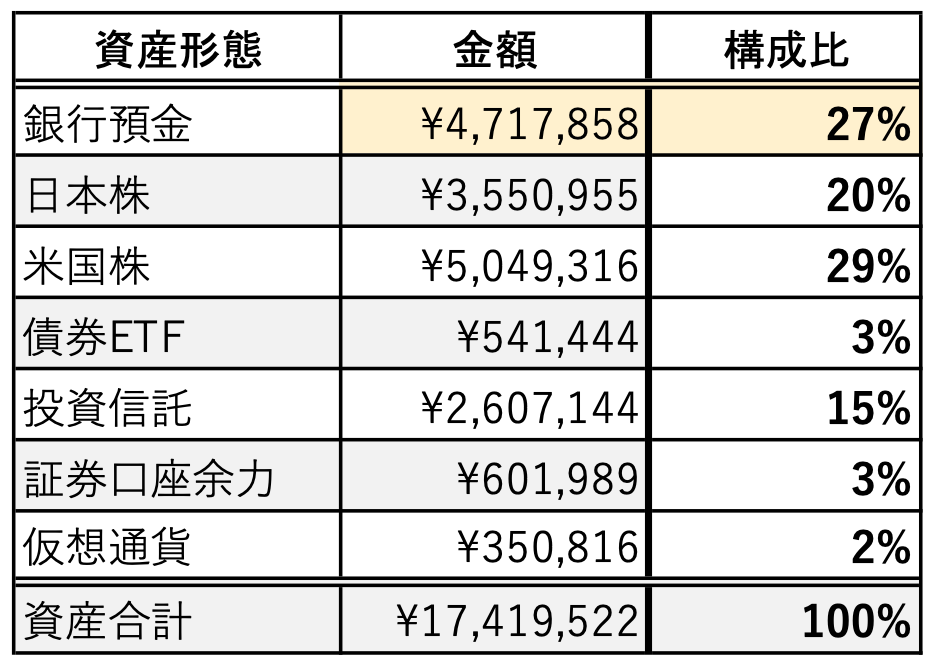

まず私の現在の金融資産の構成を下記にまとめています。

2024年末の金融資産の内訳

ここでの疑問は、私の生活スタイル(=独身)で

ここまで現金を保有している必要があるのかということ。

もはや結婚するつもりも家を買う予定もありません。笑

今更私が申し上げるまでもないですが、銀行に現金を預けていても金利はほとんどつかず、昨今のインフレで、現金の価値がどんどん下がっていくのが現実です。

現金として持っておくことは、資産を失っている気がしてなりません。

今後10年のシュミレーションをしてみる

以上の疑問点を踏まえ、下記2点をシュミレーションしてみます。

Ⅰ:個別株への投資を止めた場合

10年後に想定される金融資産をシュミレーションするにあたり、

毎月20万円の積立投資の投資先を

現在の個別株メイン投資方法(A)と、

個別株を止め全て投資信託にした場合(B)の場合とを比較します。

A:個別株15万円+投資信託5万円

B:投資信託20万円

それぞれ税引後の配当利回りを2.0%(高配当株)・インデックス投資8%(S&P500想定)

個別株はインカムゲインのみとし、結構手堅い利回りでシュミレーションしております。

10年後の金融資産の比較表Ⅰ

結果、10年後の金融資産は、投資信託の方が800万円多い結果となりました。

確かに配当による不労所得は魅力的です。

ところが、私の場合、実際に配当金が入ってきても、使わずそのまま株の買い増しに回しています。

それなら投資信託の分配金の再投資と変わらないんじゃないかと、笑

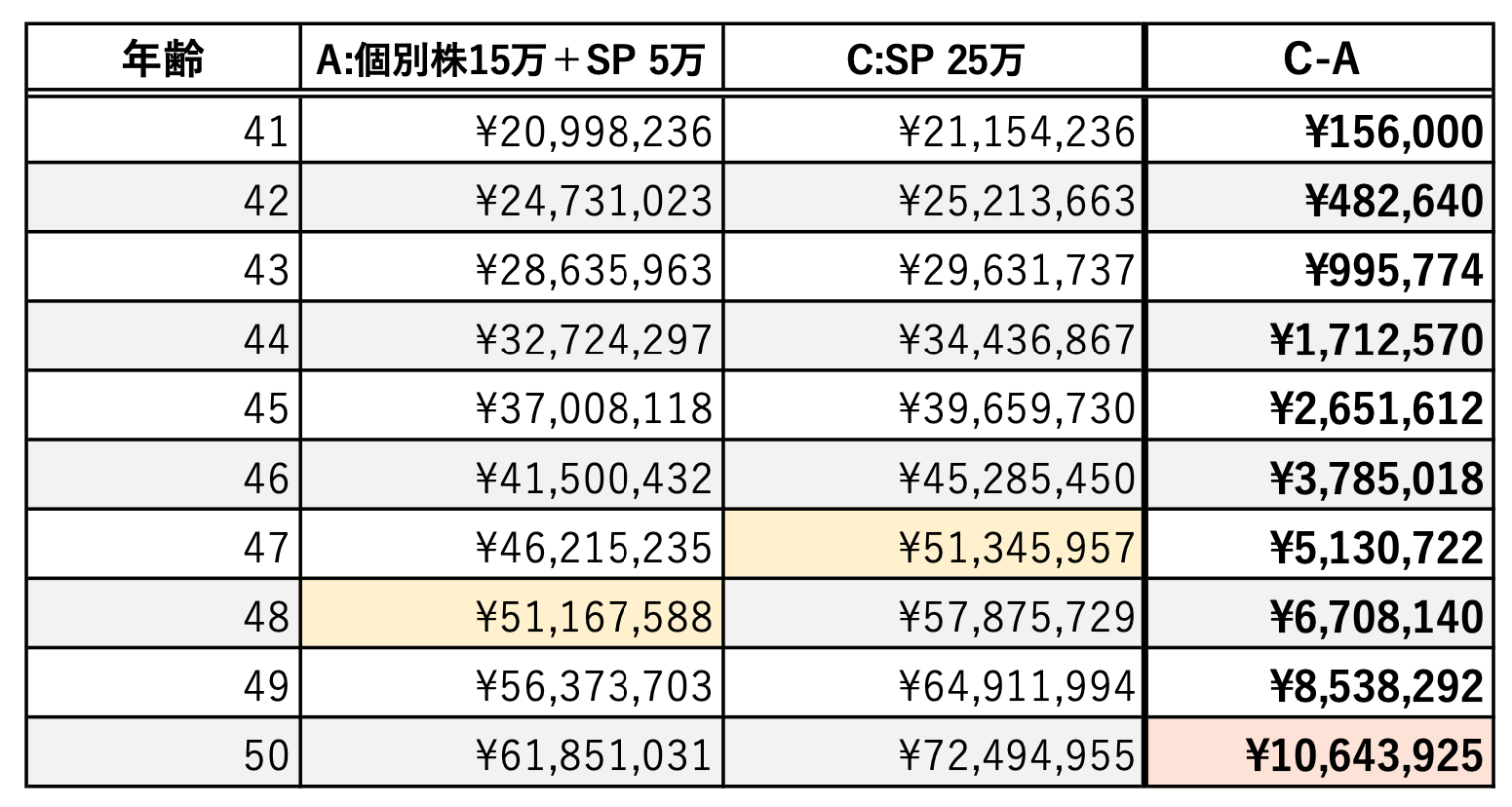

Ⅱ:銀行預金を分散投資した場合

正直、現金を全て投資に回せたらいいのですが、さすがにそれは危険ですので、

手元の預金で約150万を残し、それ以外のお金を月5万円ずつ、5年間に分散して、現在の積立投資に上乗せします。この場合の、毎月の積立金額は25万円になります。

その際の10年のシュミレーション(C)を先ほどの(A)と比較します。

A:個別株15万円+投資信託5万円

C:投資信託20万円+5万円

AとCの資産結果を比較すると、10年で約1,000万円の差。

目標としている5,000万円までの到達についても1年近く早まるという試算結果となりました。

10年後の金融資産の比較表Ⅱ

持っている現金を最低限(約150万円)にし、

投資に充てることで、会社勤めを1年早く卒業できることが分かりました。

まとめ

今回、2024年の投資成績の振り返りと、2025年の投資方針についてまとめました。

投資方針については下記の2点についてを見直しをいたしました。

①個別株投資をやめる(現保有分はそのまま保有。買い増しを行わない。)

②手元現金を150万円にし、それ以外の現金を積立投資に回す。

したがって2025年はシンプルに、

毎月25万円をインデックス投資(S&P500に連動する指数)で行きたいと思います。

投資に関する様々な書籍を読んでも、結局ここに行き着きます、笑

その結果、飽くまで個人的なシュミレーションの結果ではございますが、

・今後10年で、1,000万円資産に差がでる

・最短で47歳年末には目標資産5,000万円に到達できる

投資方針を見直すだけで、目標資産達成まで1年短縮できるというのは、正直驚きでした。

こうして、一年に1度でも良いので、資産について、じっくり考えてみるのは非常に重要だと再認識しました。

今回も、最後までご覧いただき、誠にありがとうございます。

2025年もどうぞよろしくお願いいたします。

コメント